目次

分析力の基本

分析力とは、分析する力のことです。

ロジカルシンキングに必要な5つの力のうちの一つです。

分析力を上げることで、見えなかった課題が見えるようになり、適切な解決方法を選択できるようになります。またデータや情報を組み合わせてどんな関係性があるのか図やグラフにすることで相手にも伝わりやすくなります。

前回は整理力の記事を更新しましたので、分析の前に整理力をご確認ください。

分析と整理の違いとは?

整理は、乱れた状態のものを整えることです。

分析は、整えたものを使って、「今まで見えなかったことを見えるようにする」ことです。

分析と整理は、似ているようで、少し違います。

言葉の意味を見てみましょう。

分析とは? 物事をいくつかの要素に分け、その要素・成分・構成などを細かい点まではっきりさせること。

整理とは 乱れた状態にあるものをかたづけて、秩序を整えること。

売上を整理する

売上を例に、整理と分析をしてみます。

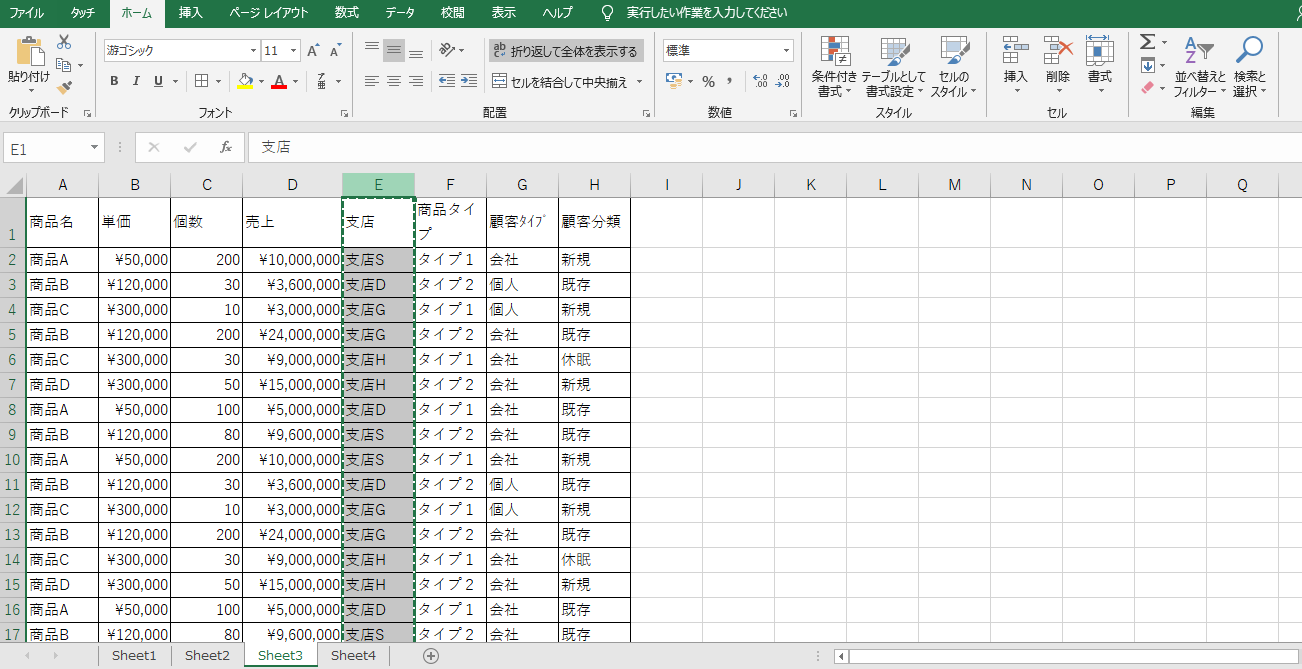

以下のように売上を記録したデータがあるとします。

| 商品名 | 単価 | 個数 | 売上 | 支店 | 商品タイプ | 顧客タイプ | 顧客分類 |

| 商品A | ¥50,000 | 200 | ¥10,000,000 | 支店S | タイプ1 | 会社 | 新規 |

| 商品B | ¥120,000 | 30 | ¥3,600,000 | 支店D | タイプ2 | 個人 | 既存 |

| 商品C | ¥300,000 | 10 | ¥3,000,000 | 支店G | タイプ1 | 個人 | 新規 |

| 商品B | ¥120,000 | 200 | ¥24,000,000 | 支店G | タイプ2 | 会社 | 既存 |

| 商品C | ¥300,000 | 30 | ¥9,000,000 | 支店H | タイプ1 | 会社 | 休眠 |

| 商品D | ¥300,000 | 50 | ¥15,000,000 | 支店H | タイプ2 | 会社 | 新規 |

| 商品A | ¥50,000 | 100 | ¥5,000,000 | 支店D | タイプ1 | 会社 | 既存 |

| 商品B | ¥120,000 | 80 | ¥9,600,000 | 支店S | タイプ2 | 会社 | 既存 |

まずは、「商品・支店・商品タイプ・顧客タイプ・顧客分類」ごとに売上を合計します。また、売上の何パーセントを占めているのかも一緒に計算しておきます。

・商品ごとの売り上げと割合

| 商品A | ¥15,000,000 | 19% |

| 商品B | ¥37,200,000 | 47% |

| 商品C | ¥12,000,000 | 15% |

| 商品D | ¥15,000,000 | 19% |

| 合計 | ¥79,200,000 | 100% |

商品Bが一番売れていて、47%を占めている。

・支店ごとの売り上げと割合

| 支店S | ¥19,600,000 | 25% |

| 支店D | ¥8,600,000 | 11% |

| 支店G | ¥27,000,000 | 34% |

| 支店H | ¥24,000,000 | 30% |

| 合計 | ¥79,200,000 | 100% |

支店Gが一番売上が高く、34%を占めている。

・商品タイプごとの売り上げと割合

| タイプ1 | ¥27,000,000 | 34% |

| タイプ2 | ¥52,200,000 | 66% |

| 合計 | ¥79,200,000 | 100% |

商品タイプ2が一番売上が高く、66%を占めている。

・顧客タイプごとの売り上げと割合

| 会社 | ¥72,600,000 | 92% |

| 個人 | ¥6,600,000 | 8% |

| 合計 | ¥79,200,000 | 100% |

会社が一番売上が高く、92%を占めている。

・顧客分類ごとの売り上げと割合

| 新規 | ¥28,000,000 | 35% |

| 既存 | ¥42,200,000 | 53% |

| 休眠 | ¥9,000,000 | 11% |

| 合計 | ¥79,200,000 | 100% |

既存客の売り上げが一番高く、53%を占めている。

ここまでが整理です。

見えている情報を整えました。

このような売上の一覧表がない場合は、整理も分析もできません。

まずは、整った表が必要です。

分析は2軸で行う

次は整理したものを使って分析します。

分析のポイントは、2軸に絞ることです。

まずは、顧客分類と顧客カテゴリーの売り上げを2軸にします。

| 個人 | 会社 | |

| 新規 | ¥3,000,000 | ¥25,000,000 |

| 既存 | ¥3,600,000 | ¥38,600,000 |

| 休眠 | ¥0 | ¥9,000,000 |

会社・既存の組み合わせが一番売上が高く、売上の49%を占めている。

次に、「会社・既存」と「商品」で売り上げを2軸にします。

| 商品A | 商品B | 商品C | 商品D | |

| 会社 | ¥5,000,000 | ¥33,600,000 | 0 | 0 |

| 既存 |

会社・既存・商品Bが一番売上が高く、売上の42%を占めている。ことが分かりました。

次は、「会社・既存・商品B」と「支店」で売り上げを2軸にします。

| 会社 | 既存 | 支店S | 支店D | 支店G | 支店H |

| 商品B | ¥9,600,000 | ¥0 | ¥24,000,000 | ¥0 | |

会社・既存・商品B・支店Gが一番売上が高く、売上の30%を占めている。ことが分かりました。

つまり、売上の30%は、「会社・既存・商品B」であり、支店Gが一番売っている。ということです。このように、2軸に絞って数字を見ていくことで、要素に分け、その要素・成分・構成などを細かい点まではっきりさせることができます。

・整った表を準備する

・整理してから分析する

・分析は2軸で行う

今回はサンプルでしたが、本来はもっと項目が多いです。

考えられる切り口を一覧にしておきますので何かのヒントになればと思います。

商品

種別

主体

店舗

数量

来店数

商品単価

購入単価

購入数量

売上

仕入

粗利

担当者

従事者

支援者

責任者

役職

西日本・東日本

八地方区分ごと

都道府県ごと

市町村ごと

新規顧客

既存顧客

休眠顧客

見込み顧客

流出顧客

四半期ごと

月ごと

週ごと

曜日ごと

日ごと

分析力のトレーニング方法 5選

1.エクセルを覚える

エクセルを覚えると集計・割合・比較が楽に出来るようになります。

ここではポイントだけお伝えします。

一番よく使うのは、集計です。

商品ごと、支店ごと、担当者ごとなどです。

今回は、支店ごとの売り上げを出してみます。

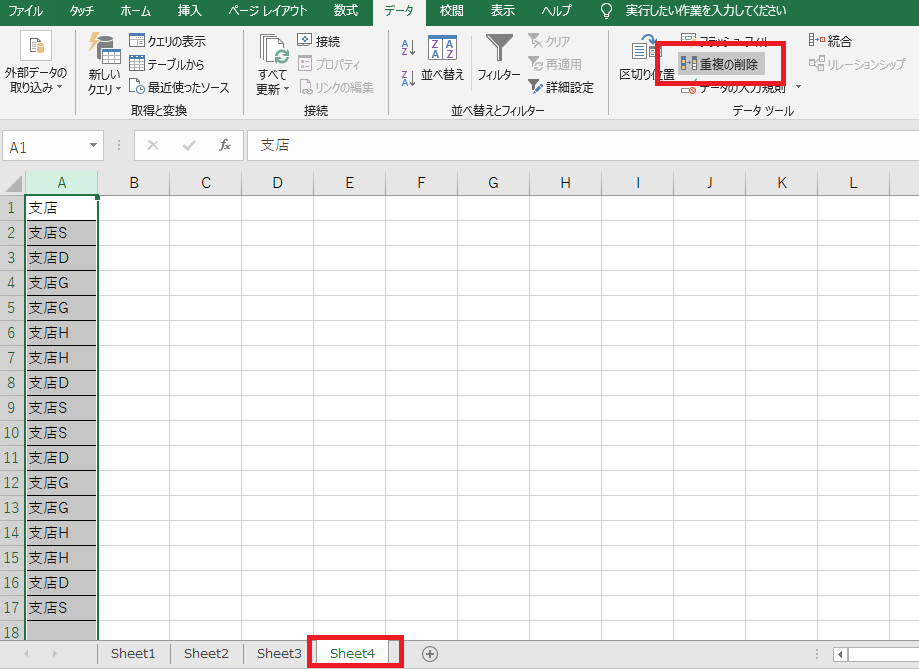

1.集計したい項目の列を選んでコピーします。

2.コピーした列を別のシートへ貼り付けます。

貼り付けたら、「重複の削除」をクリックします。

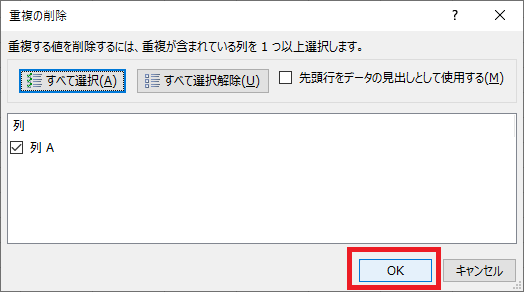

3.以下のようなポップアップがでてきます。

OKをクリックします。

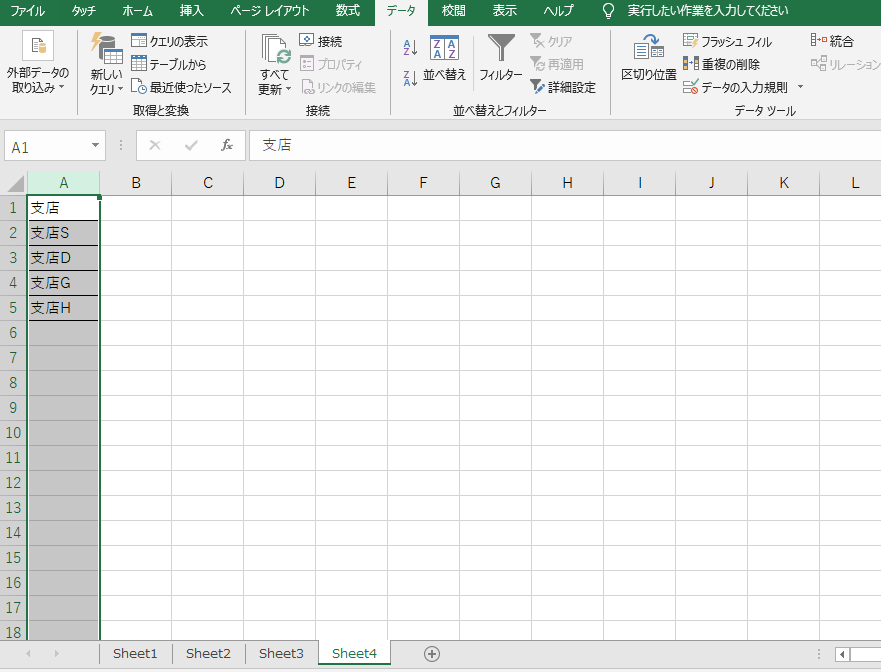

4.これで、支店名の重複が削除されました。

漏れなく・ダブりなく並んでいる状態です。

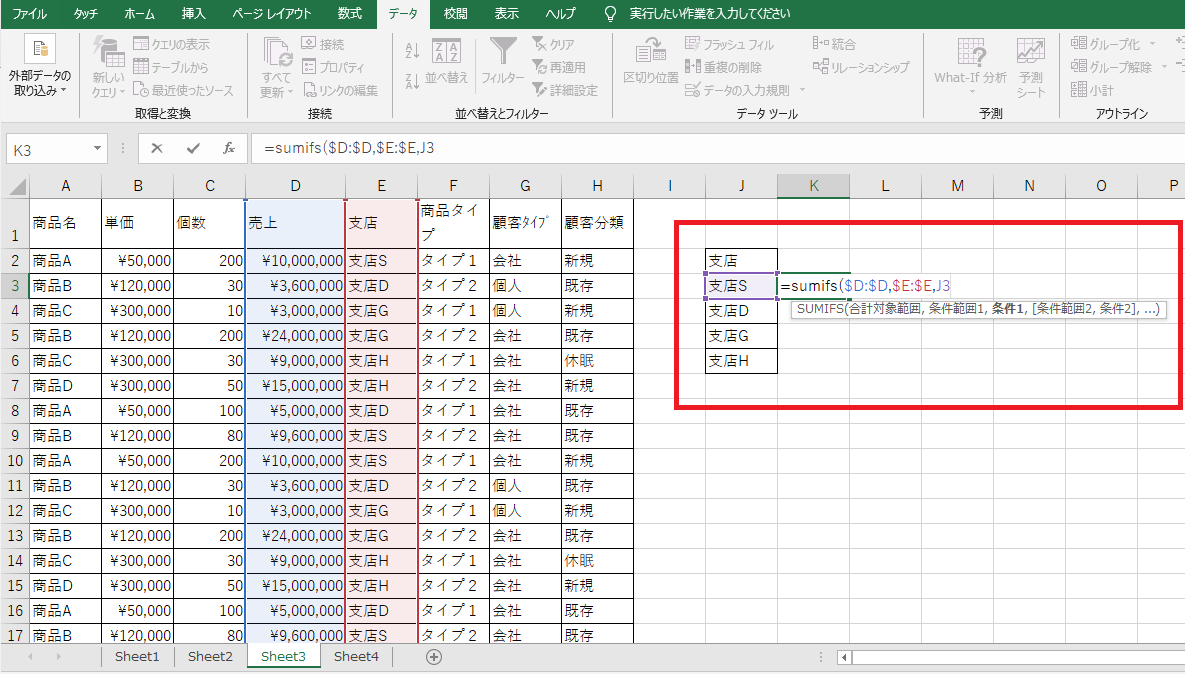

5.支店ごとに売り上げを合計します。

使う関数は、=SUMIFS です。(大文字でも小文字でもどっちでもOK)

sumifs(合計したい数字,集計したい項目の列,集計したい項目)

となっています。

合計したい数字 = 売上 (青色 D:D)

集計したい項目の列 = 支店(赤色 E:E)

集計したい項目 = 支店S(紫色 J3)

という状況です。

5.すべての支店で適応すると、以下のようになります。

ここでは詳しく説明しませんが、

その他にもエクセルでよく使う機能と関数を上げておきます。

・絶対参照 $E:$E

・countifs(数えたい項目範囲,数えたい項目)その列に何個含まれるかわかる。

・iferror(計算式,0) 計算がエラーの時0と表示してくれます。

・vlookup(検索したい項目,検索する範囲,表示したい列,FALSE)

・=correl(知りたいデータ1,知りたいデータ2) 相関関係が分かります。

2.グラフの使い方を覚える

良く使うグラフは大きくわけて4つです。

棒グラフ・折れ線グラフ・円グラフ・分散図です。

それぞれの使い方を見ていきます。

棒グラフ

大小の比較をするときに使います。項目が多くなれば、横の棒グラフにすると見やすいです。

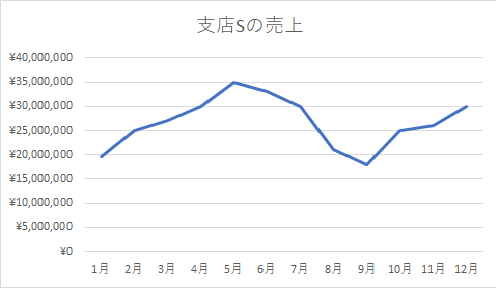

折れ線グラフ

変化の流れを表す時に使います。時系列にするときに使います。

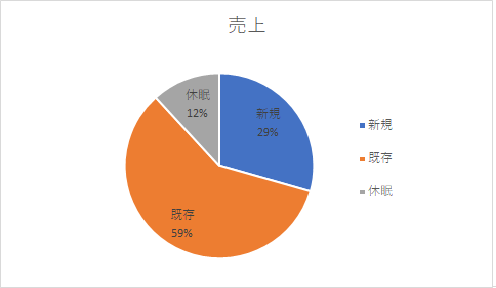

円グラフ

それぞれの占める割合を表します。

5個以上になると複雑になるので、3~5前後が見やすいです。

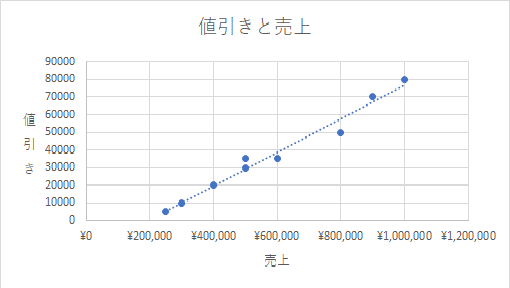

分散図

それぞれの関係性を見る時に使います。

売上が上がったら値引き金額も上がるのか?

など、2つの関係性を見る時に便利です。

3.自社のデータを使ってグラフを作る

自社のデータ一覧を使って整理と分析をやってみましょう。

練習としては、以下をやると分析力が鍛えられると思います。

1.対前年度とデータを比較する。(データ整理)

整理するデータの例)

・毎月の売上と粗利 (折れ線グラフ)

・年間の顧客(新規・既存・休眠)の割合(円グラフ)

・商品ごとの売上げと仕入れと粗利と粗利率(一覧表)

2.「良く・悪く」なった所を箇条書きでまとめる

箇条書きの例)

・前年度と比較して売上が110%伸び

・前年度と比較して粗利が98%伸びで2%マイナス

・粗利率60%の商品Aの売れ行きが対前年度80%になっている。

3.悪くなった所の改善策を箇条書きでまとめる。

改善策の例)

・今年は休眠顧客が対前年割れしている。そのため、休眠顧客の掘り起こしが必要

・商品Bが対前年で280%UP。粗利率45%だが5%改善して50%にする。物量が増えたので仕入業者へ価格交渉する。

4.相関関係を見つける

お互いの関係性を分析します。

良い所を伸ばす、悪い所を改善する、両方とも必要です。

そのためには、分析して仮説を立てる必要があります。

仮説と言っても、難しくありません。

パターンは以下の4つです。

1.どこが増えたら、どこが減るのか?

2.どこが増えたら、どこが増えるのか?

3.どこが減ったら、どこが減るのか?

4.どこが減ったら、どこが増えるのか?

具体例を挙げてみます。

1.値引きが増えたら、粗利が減る。

2.売上げが増えたら、仕入れが増える

3.売上げが減ったら、仕入れが減る

4.仕入が減ったら、粗利が増える。

注意点があります。

1.仕入がそのままで、値引きが増えたら、粗利が減る。

2.粗利率はそのままで、売上が増えたら、仕入れが増える。

3.粗利率はそのままで、売上が減ったら、仕入れが減る。

4.売上がそのままで、仕入れが減ったら、粗利が増える。

注意点を解説します。

1.仕入金額を交渉して安くしてもらった場合、値引きして販売しても、粗利は確保できます。一方、仕入れがそのままなら、値引きしたらした分だけ粗利は減ります。

2.粗利率を改善した場合、売上が増えたら、仕入れも増えますが、改善した分、粗利はよくなります。一方、粗利率を改善せずにそのままの率なら売り上げと仕入は同じように変動します。

3.粗利率を改善した場合、売上が減ったら、仕入れも減りますが、改善した分、粗利はよくなります。一方、粗利率を改善せずにそのままの率なら売り上げと仕入は同じように変動します。

4.売上が減って、仕入れが減ったらのなら、同じように粗利も減ります。売上はそのままで、仕入れで価格協力してもらえたらなら、粗利はキープできます。

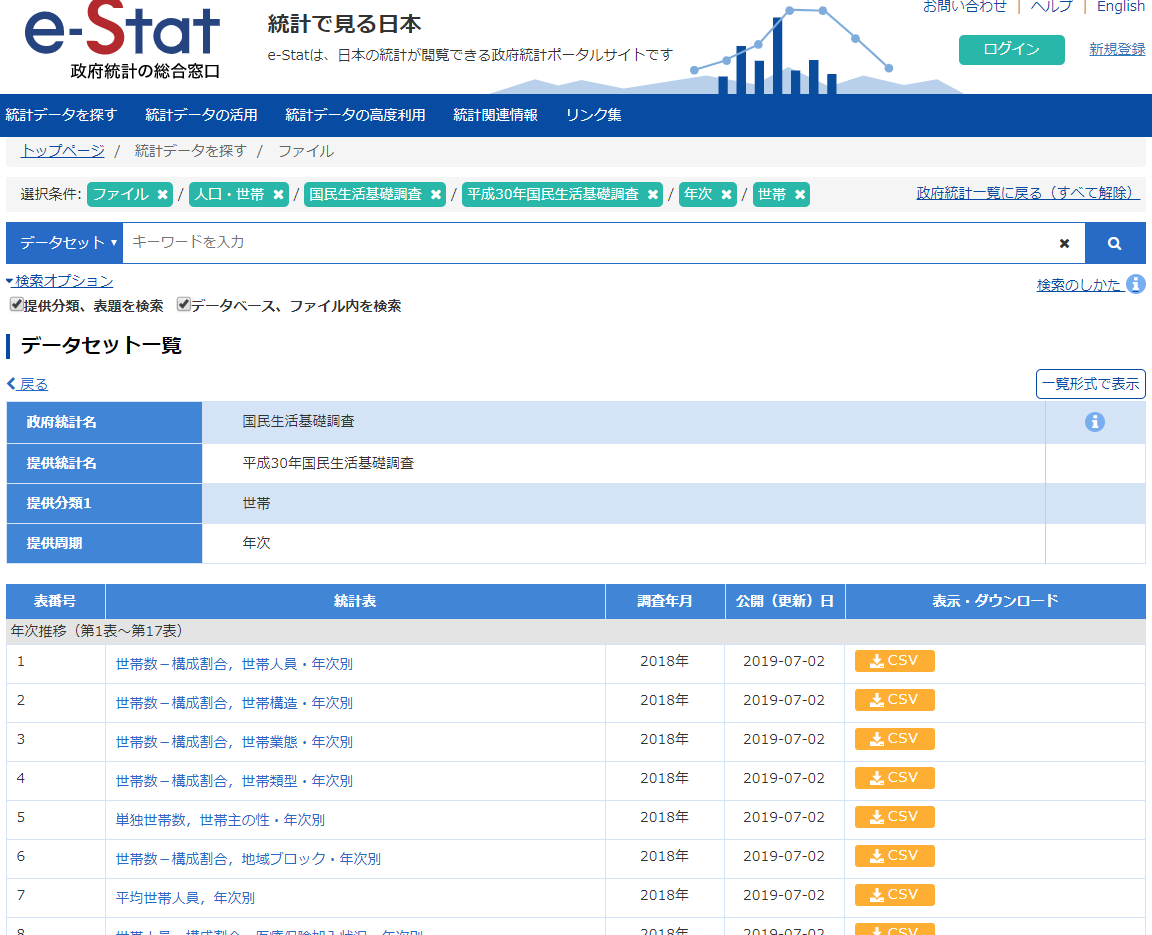

5.総務省統計局のデータを見る

データを整理して分析しています。

そのため、見ていると勉強になると思います。

以下のURLからHPへアクセスできます。

総務省統計局

https://www.stat.go.jp/

調査の目的、調査の対象、調査の地域、調査の方法など、前提なることが細かく記載されています。また、以下のようにCSVでもダウンロードできるため、参考になります。